PR 当サイトはアフィリエイト広告を利用しています。

「新NISAって毎月いくら積み立てればいいの?」

投資を始めようと思ったとき、多くの人が最初に悩むポイントです。

SNSでは「毎月10万円」「満額投資がおすすめ」といった情報を見かけますが、無理をして投資する必要はありません。

結論から言うと、毎月1万〜5万円程度から始める人が多く、無理なく続けられる金額を選ぶことが最も重要です。

この記事では、年収別のおすすめ積立額や、積立金額の決め方について初心者向けにわかりやすく解説します。

結論|無理なく続けられる金額が正解

おすすめの積立額

- 初心者:月1万〜3万円

- 平均的な会社員:月3万〜5万円

- 余裕資金が多い人:月5万〜10万円

- 満額投資したい人:月30万円

新NISAは長期投資が前提の制度です。

一時的に多く投資するよりも、10年、20年と継続することの方が重要になります。いくらから始めるか迷う人は投資初心者はいくらから始めるべき?もどうぞ。

新NISAで毎月いくら積み立てている人が多い?

実際には、月1万円〜5万円程度で積立をしている人が多いと言われています。

| 積立額 | おすすめ度 |

|---|---|

| 1万円 | ★★★★★ |

| 3万円 | ★★★★★ |

| 5万円 | ★★★★★ |

| 10万円 | ★★★★☆ |

| 30万円 | ★★★☆☆ |

積立額の目安一覧

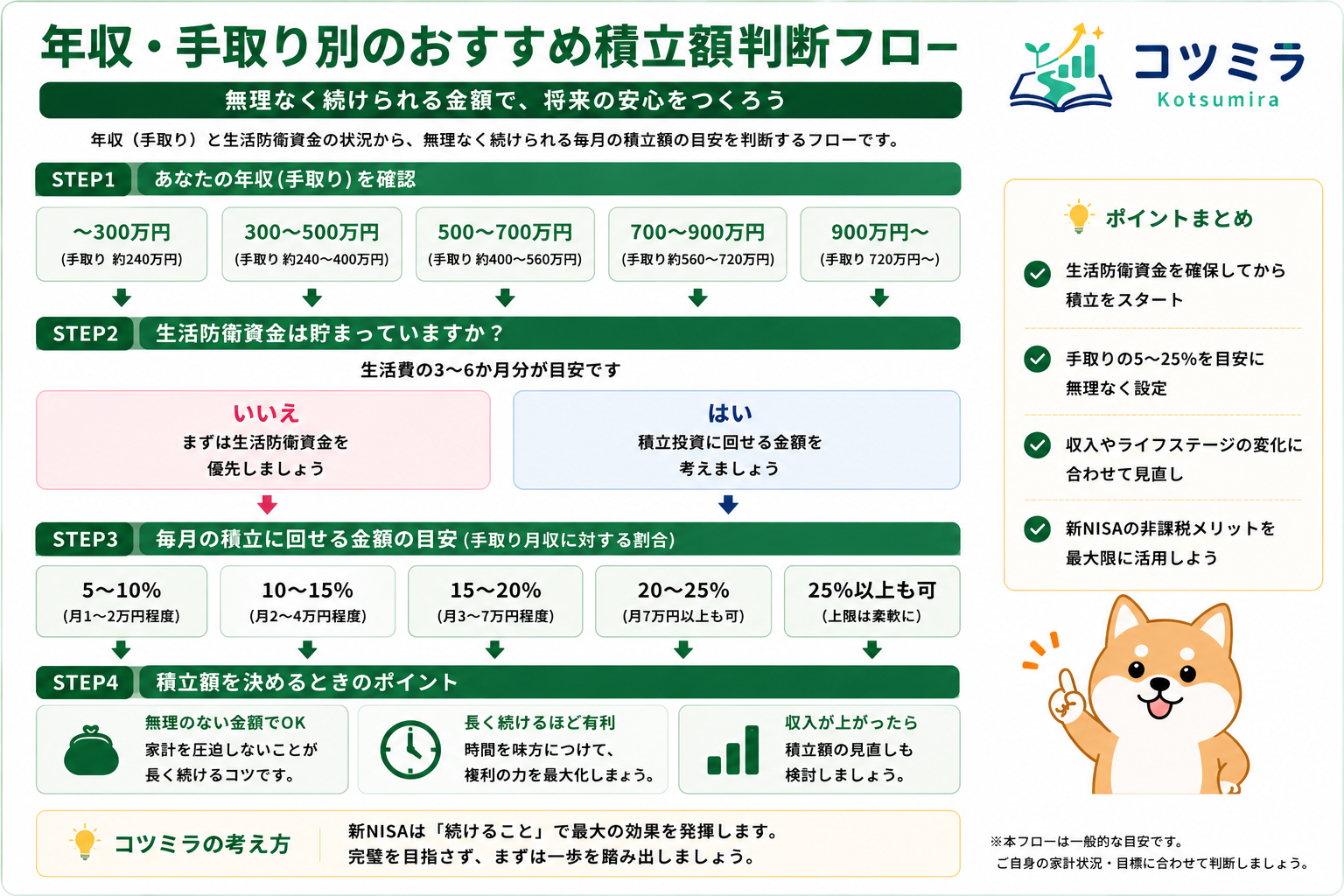

年収だけで積立額を決めず、まず生活防衛資金を確保し、毎月の手取りから無理なく続けられる割合を確認しましょう。

住宅費・教育費・働き方などで投資余力は変わるため、図の金額は出発点として使い、収入やライフステージが変わったときに見直すことが大切です。

新NISAの年間投資枠はいくら?

新NISAでは年間360万円まで投資できます。

- つみたて投資枠:120万円

- 成長投資枠:240万円

毎月換算すると最大30万円まで投資可能です。

ただし、満額投資をしなければならないわけではありません。

年収別におすすめの積立額

新NISAの積立額は年収や家計状況によって変わります。

無理をして満額投資を目指すよりも、長く続けられる金額を設定することが重要です。

年収300万円の場合

年収300万円前後であれば、まずは生活防衛資金を優先しましょう。

おすすめの積立額は月1万〜2万円程度です。

おすすめ積立額

- 月1万円:★★★★★

- 月2万円:★★★★★

- 月3万円以上:★★★☆☆

少額でも長く続けることが大切です。

年収500万円の場合

平均的な会社員であれば、月3万〜5万円程度が目安になります。

無理なく継続しやすく、多くの人におすすめできる水準です。

おすすめ積立額

- 月3万円:★★★★★

- 月5万円:★★★★★

- 月10万円:★★★★☆

年収700万円の場合

余裕資金が増えるため、月5万〜10万円程度を積み立てる人が多くなります。

新NISAとiDeCoを併用するのもおすすめです。あわせて新NISAとiDeCoはどっちを優先すべき?もご覧ください。

年収1000万円以上の場合

年間360万円の投資枠を積極的に活用することも可能です。

ただし、生活費や教育費とのバランスを考えることも重要です。

ケース別おすすめ

20代独身

20代は時間を味方につけられる最大のメリットがあります。

月1万円〜3万円程度でも十分です。

まずは投資を習慣化することを優先しましょう。

30代会社員

30代は資産形成の黄金期です。

月3万〜5万円程度を目安に積立を続ける人が多くなります。

収入が増えてきたら、徐々に積立額を増やしていくのがおすすめです。詳しくは30代会社員の資産運用ガイドへ。

子育て世帯

教育費や住宅ローンなど支出が増える時期です。

無理をせず、月1万〜3万円程度から始めるのがおすすめです。

共働き世帯

共働き世帯は家計に余裕が生まれやすいため、月5万〜10万円程度の積立も十分可能です。

夫婦それぞれが新NISA口座を利用することで、年間720万円の投資枠を活用できます。

積立額別の将来シミュレーション

年利5%で20年間運用した場合のイメージです。

| 毎月の積立額 | 20年後の資産額(目安) |

|---|---|

| 1万円 | 約410万円 |

| 3万円 | 約1,230万円 |

| 5万円 | 約2,050万円 |

| 10万円 | 約4,100万円 |

※将来の運用成果を保証するものではありません。運用結果は市場環境により変動します。

満額投資をする必要はない

大切なのは継続することです。

- 月1万円でも問題ない

- 途中で増額してもよい

- 無理な投資は続かない

- 生活防衛資金を優先する

SNSでは「満額投資」が注目されがちですが、多くの人にとっては無理なく続けることの方が重要です。

新NISAでよくある失敗

SNSを見ていきなり満額投資する

SNSでは「月30万円投資している」という人もいますが、誰にでも当てはまるわけではありません。

無理をして生活費を圧迫すると、途中で積立をやめてしまう原因になります。

まずは少額から始めて、慣れてきたら増額していくのがおすすめです。

貯金ゼロで投資を始める

投資よりも先に生活防衛資金を準備することが大切です。

目安として生活費6か月分程度の現金を確保してから新NISAを始めると安心です。

他人の積立額を真似する

年収や家族構成によって適切な積立額は異なります。

大切なのは、自分の家計に合った金額を設定することです。

やってはいけない積立額

こんな積立は避けましょう

- ボーナス頼みの積立

- 生活費を削りすぎる

- 貯金ゼロで投資する

- 借金をしながら投資する

- 家計に余裕がないのに満額投資する

新NISAは長期投資の制度です。

短期間で大きく増やすことよりも、20年、30年と継続することを優先しましょう。

積立額に迷ったら月3万円がおすすめ

「結局いくらにすればいいかわからない」という人には、月3万円がおすすめです。

月3万円をおすすめする理由

- 無理なく続けやすい

- 20年後には1000万円超を目指せる

- 平均的な会社員でも取り組みやすい

- 途中で増額しやすい

よくある質問

新NISAは月1万円でも意味がありますか?

十分意味があります。長期運用では時間が大きな武器になるため、少額でも早く始めることが重要です。

月10万円積み立てる人は多いですか?

年収や家計に余裕がある人なら可能ですが、多くの人にとっては月3万〜5万円程度が現実的です。

ボーナスでまとめて投資してもいい?

問題ありません。ただし、生活費や緊急資金を確保したうえで行うことが大切です。

途中で積立額を変更できますか?

可能です。収入や家計状況に合わせて柔軟に見直せるのも新NISAのメリットです。

まとめ|無理なく続けられる金額が正解

この記事のポイント

- 初心者は月1万〜3万円がおすすめ

- 平均的な会社員は月3万〜5万円が目安

- 満額投資をする必要はない

- 生活防衛資金を優先する

- 長く続けることが最も重要

新NISAは「いくら投資するか」よりも、「長く続けること」が重要です。

最初から完璧を目指さず、まずは無理のない金額で始めてみましょう。

👉 次に読む

関連記事

免責事項

本記事は一般的な情報提供を目的として作成しています。特定の金融商品や投資行動を推奨するものではありません。投資には元本割れのリスクがあります。投資判断はご自身の責任で行ってください。